继地产大哥恒大之后,行业大佬融创也出现问题,债务违约、年报难产、业绩下降、融资能力降低,机构评级下调,似乎一夜之间融创就陷入“四面楚歌”。

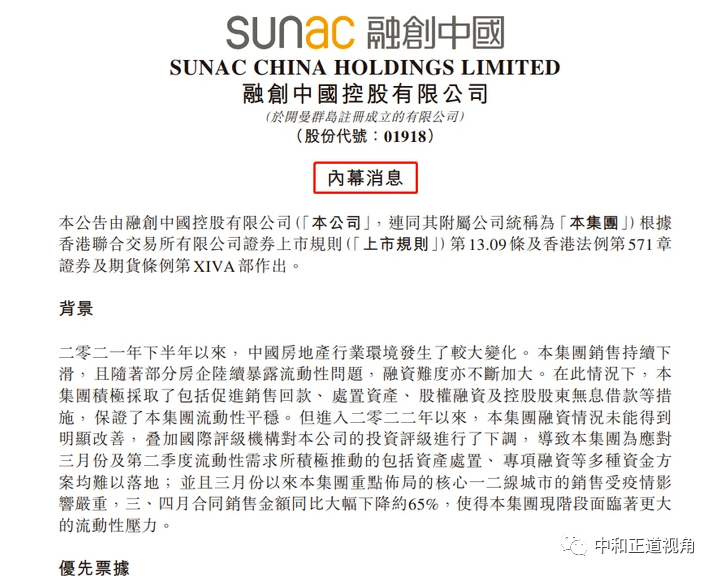

5月12日,融创中国控股有限公司(简称 融创)发布公告,因公司4月陆续到期的4笔美元债优先票据利息,将无法在相关宽限期内偿还,向债权人致歉,相关利息共计约1.05亿美元(约合7.13亿元人民币)。

这意味着融创即将违约。

实际上,融创流动性出现问题早有预兆。

去年开始融创不少项目出现了业主维权的现象,尤其是9月份传出融创绍兴项目出现困难,向当地政府发出的求助信,称其现金流流动性碰到了障碍和困难,恳请政府给予政策上的专项支持。同时该消息还引发融创美元债下跌。

融创中国随即辟谣,表示系融创绍兴公司员工“误操作”,公司从未有过、也没有任何需求和意愿向政府提交类似报告。然而,内房股重挫,资本市场风声鹤唳,对于融创中国资本经营风险的怀疑阴霾并未完全消散,不少人开始担心,融创中国会不会步恒大后尘。

大部分人的担心不是没有道理的,不久之后融创债券就出现了问题。

3月23日,融创中国4月1日面临回售的公司债“20融创01”传出展期消息,盘中两次临停后,该债券价格最终跌41%报36.83元/张。该债券2020年4月1日发行,期限4年,规模40亿元,附带第二年末即2022年4月1日投资者回售选择权。

果然,3月25日融创发布公告,称融创地产4月1日有一笔40亿元的债券到期,需要兑付资金和利息,但目前公司面临阶段性资金压力,无法筹措到足够资金,将与债券持有方开展延期洽谈。

4月1日晚间,融创房地产集团有限公司公告称,“20 融创 01”的展期方案已获得82%的持有人投票,方案通过。对于当前处境的融创来说这是一个好消息,但也只是缓兵之计,问题没有根本解决。

一波未平一波又起,融创年报又“难产”。

3月28日晚间,融创中国在港交所公告称,无法按期披露2021年未经审核年度业绩。

融创公告称,无法按期披露年报的原因主要有三点:1、经考虑目前尚未完成的部分财务报表编制工作的预期工作量及所需时间;2、近期因国际评级机构下调公司评级引起有关境外贷款的问题,公司正积极与相关债权人沟通解决方案;3、融创房地产境内公开债展期事项等对财务报表影响的不确定性。公司预期无法于3月底前完成集团截至2021年度财务报表的编制,即公司预期无法于2022年3月31日或之前刊发2021年未经审核年度业绩。

此前2021年半年报数据显示,2021年中期,融创中国的流动负债合计7549.6亿元,比2020年末的6839.2亿元增长了约710.4亿元。其中有息负债为3035.3亿元,短期借款占比29.97%,还有一些表外负债,压力已然不小。

机构下调评级

5月16日,穆迪将融创中国控股有限公司的公司家族评级(CFR)从“Caa1”下调至“Ca”,并将该公司的高级无抵押评级从“Caa2”下调至“C”,展望仍为负面。

穆迪副总裁兼高级分析师KellyChen表示,评级下调反映穆迪预计融创中国的债券持有人在其付息违约后的回收前景不佳。负面展望反映了穆迪认为融创中国债权人的回收前景可能会进一步减弱。

穆迪指出,融创中国的“Ca”公司家族评级反映出该公司在一笔高级票据上的利息支付违约、财务灵活性受限以及债权人的回收前景疲弱。融创中国未能支付利息可能引发交叉违约,并加速该公司其他债务的偿还。

中和正道董事会主席周德文表示:自2021年下半年以来,售楼处不再如以往热闹了,房企销售面积与销售金额呈现持续下降的趋势,意味依靠高负债、高周转,高扩张的模式已然面临重大风险,收入降低,负债和财务成本增长,违约成为必然。因此我们看到大批房企出现问题,房企不断通过抛售资产以求缓解债务问题。

作为国内龙头房企的融创,在发展过程中一直较为激进,在万科喊出“活下去”口号后,融创依然我行我素继续扩张,四处购地,在不少房企的并购中,都能看到融创的身影。在业绩飙升的同时,公司资金问题也越来越突出,行业下行之下,这种增长是不可持续的,危机也逐渐暴露出来。

当前,融创的债务问题需要进行整体规划,且需要快速解决,避免发生连锁影响。融创的整体资产质量较好,目前“青黄不接”的行情下,有实力且愿意接盘的不多,资产变现周期长,但即将到期的债务不等人。融创可以引入投资人和推动债务重组。